Swedish Orphan Biovitrum är ett internationellt läkemedelsföretag som inriktar sig på sällsynta sjukdomar och har över 80 års erfarenhet inom branschen. Företaget har totalt ca 850 anställda varav ca 450 personer arbetar i Sverige. Sobi´s fokus ligger på utveckling av specialiserade läkemedel som behandlar livshotande sjukdomar där den nuvarande behandlingen inte är tillgänglig eller är otillfredsställande. Bolaget marknadsför idag ca 40 olika läkemedel inom många olika behandlingsområden, bland annat:

- akutmedicin

- hematologi

- hemofili

- infektionssjukdomar

- metabola sjukdomar

- onkologi

- ortopedi/kirurgi

- reumatologi

- urologi

Sobi erbjuder tillgång till innovativa behandlingar som gör stor skillnad för personer med sällsynta sjukdomar. Bolagets vision är att bli ansedd som en global ledare inom innovativa behandlingar som gör en stor skillnad för människor som lever med sällsynta sjukdomar.

Sobi pysslar med tre olika affärsområden: Haemophilia, Immunology och Specialty Care. Bolagets forsknings- och produktportfölj fokuserar huvudsakligen på hemofili, inflammations- samt genetiska och metaboliska sjukdomar.

Utifrån företagets strategi vilket bygger på visionen och med fokus på området immunologi (läran om immunförsvaret) anser företaget sig kunna skapa en mer gynnsam balans för verksamheten som helhet vilket även säkerställer en hållbar tillväxt både kortsiktigt såväl som långsiktigt.

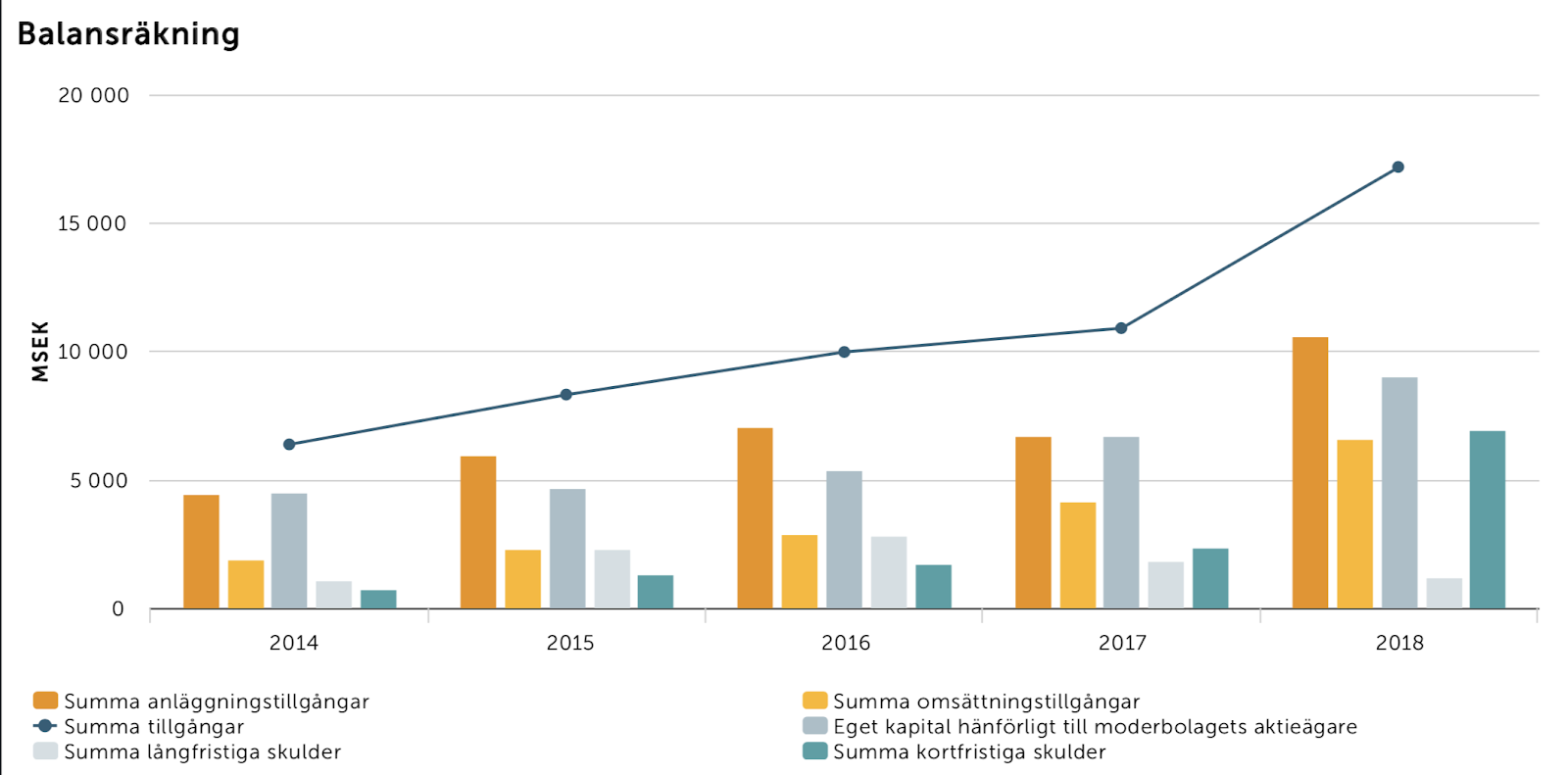

Bolagets nettoomsättning 2018 var 9 138 892 (tkr) och sedan 2014 har bolaget påvisat en stabil omsättningsökning varje år. Soliditeten låg på 52,61% och de hade en vinstmarginal på 34,37% samma år.

Sobi på börsen:

I slutet av Januari 2016 var värdet per aktie 108 SEK och i slutet av Januari 2019 har värdet på aktien ökat till 212,3 SEK. Under åren har värdet på aktien pendlat och under sommaren 2018 steg aktien rejält men i slutet av Augusti 2018 föll den kraftigt efter en kvartalsrapport. Företagets VD Guido Oelkers sa i en intervju med DI (2018-10-31) att han var mycket nöjd med kvartalet och talade om en kraftig försäljningstillväxt och hög lönsamhet, vilket enligt Guido är en bekräftelse på bolagets styrka. Anledningen bakom aktiens nedgång berodde på att det skedde en förvirring i samband med att rapporten kom ut. Kostnader som inte tidigare funnits med i prognosen bakades in så den egentliga prognos höjningen av rörelseresultatet sågs istället som en prognos sänkning. Aktien har inte riktigt återhämtat sig efter fallet sommaren 2018 men just nu ser den ut att vara på återhämtnings väg, men det är en ”svajig” väg uppåt. Sobi har i dagsläget ett börsvärde på 49,6 miljarder SEK.

Börsgruppen tänker:

Som vi nämnt tidigare är vi just nu i en tid där många förväntar sig en börsnedgång och konjunktursvängningar, detta gör det extra viktigt att fundera på vilka affärsområden som påverkas mest av en eventuell lågkonjunktur. Vi tror att Sobi´s bransch kommer att fortsätta frodas trots en börsnedgång. Men man borde kanske ställa frågan om dessa sällsynta sjukdomar blir bortprioriterade vid brist på kapital.

Idag uppskattas så många som 350 miljoner människor i världen leva med en sällsynt sjukdom och årligen upptäcks omkring 250 nya diagnoser, ur ett rent affärsmässigt perspektiv leder detta till fler möjligheter för bolaget.

Patienter med sällsynta sjukdomar tillbringar i genomsnitt mer tid i sjukvården än andra patienter och är mer kostsamma. Omkring 8 000 sällsynta sjukdomar är idag kartlagda och av dessa känner man till den genetiska orsaken för ungefär 4 600. Årligen upptäcks ungefär 250 nya diagnoser och för varje ny diagnos så finns det möjligheter för sobi att utveckla nya behandlingar. Men att utveckla nya specialiserade läkemedel är en kostsam och tidskrävande process. När bolaget investerar i läkemedelsutveckling finns risken att det investerade kapitalet inte leder till det förväntade resultatet. Bolaget har haft en stark utveckling hittills men man kan inte säga säkert att dem kommer lyckas med fler innovationer trots att bolaget har en god historik.

Marknaden för så kallade särläkemedel anses ha en hög tillväxtpotential i relation till marknaden för andra läkemedel. Vilka är förutsättningarna för Sobi och andra konkurrerande svenska företag att ta del av denna innovations- och tillväxtpotential och samtidig bidra till en bättre och mer kostnadseffektiv sjukvård?

Sällsynta sjukdomar verkar uppkomma på löpande band vilket gör att efterfrågan för specialiserade läkemedel ökar. I takt med att marknaden växer ökar möjligheten för bolaget att växa, därför anser vi att bolaget ligger bra i tiden.

Det finns många stora aktörer som investerar i SOBI som till exempel,

- Investor,

- Swedbank Robur fonder,

- Handelsbanken fonder,

- SEB Investment Management,

- Folksam

Sobi´s huvudägare är Investor som vi tidigare skrivit ett Aktiecase om, det hittar du här. Att många tunga aktörer väljer att lägga en del av sitt kapital på Sobi tyder även på att bolaget har potential.

Som alltid när det kommer till aktier går det inte att förutse framtiden, men det kommer bli spännande att följa Sobi.

Vi vill vara tydliga med att detta inte är någon köprekommendation, utan mer en slags analys där vi i Börsgruppen försöker sprida våra tankar och kunskaper i hopp om att fler ska lära sig om aktier. Att investera på aktiemarknaden innebär en risk för förlust och det finns ingen garanti för att hela eller delar av det investerade kapitalet kommer återbetalas. En egen analys av ett bolag innan köp, bör alltid göras.

0 kommentarer